При оформлении кредитов, вкладов или инвестиций ключевым параметром становится процентная ставка. Разберем, как правильно рассчитать и выбрать подходящий процент.

Содержание

Основные виды процентных ставок

| Тип ставки | Описание | Где применяется |

| Фиксированная | Не меняется в течение всего срока | Ипотека, автокредиты, вклады |

| Плавающая | Изменяется в зависимости от рыночных показателей | Кредитные карты, некоторые вклады |

| Реальная | С учетом инфляции | Инвестиционные продукты |

Как рассчитать выплаты по процентной ставке

Формула простых процентов

Для краткосрочных операций: Сумма = Основной долг × (1 + (ставка × срок / 365))

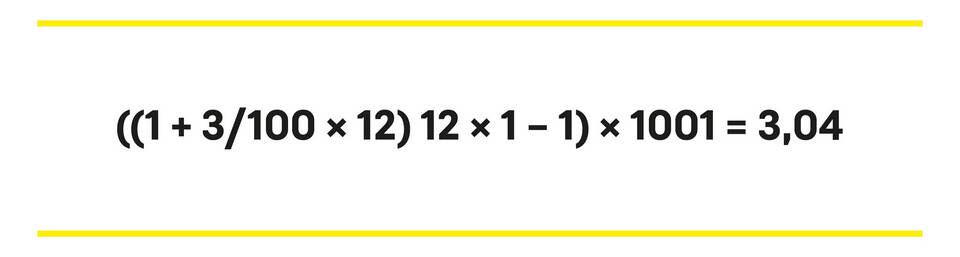

Формула сложных процентов

Для долгосрочных вкладов: Сумма = Основной долг × (1 + ставка)n, где n - количество периодов

Примеры расчетов

| Условия | Расчет | Итог |

| Вклад 100 000 руб. под 5% годовых на 1 год | 100 000 × 1.05 | 105 000 руб. |

| Кредит 300 000 руб. под 12% на 3 года (аннуитет) | Ежемесячный платеж ≈ 9 966 руб. | Общая выплата 358 776 руб. |

Как выбрать оптимальную процентную ставку

- Определите цель (кредитование или инвестирование)

- Сравните предложения 3-5 финансовых организаций

- Учитывайте все комиссии и дополнительные платежи

- Проверьте условия изменения ставки

- Рассчитайте полную стоимость продукта

Факторы, влияющие на процентную ставку

- Ключевая ставка Центробанка

- Кредитная история заемщика

- Срок финансовой операции

- Тип обеспечения (залог, поручительство)

- Экономическая ситуация в стране

Советы по работе с процентами

- При долгосрочных кредитах выбирайте фиксированную ставку

- Для вкладов ищите предложения с капитализацией процентов

- Всегда рассчитывайте эффективную процентную ставку

- Учитывайте возможность досрочного погашения

Правильный выбор процентной ставки позволяет минимизировать расходы при кредитовании и максимизировать доходы при инвестировании. Всегда анализируйте несколько вариантов перед принятием решения.