Адвокаты, занимающиеся частной практикой, обязаны ежегодно подавать декларацию 3-НДФЛ. Рассмотрим особенности заполнения формы для адвокатской деятельности.

Содержание

Особенности налогообложения адвокатов

Статус налогоплательщика

- Адвокаты считаются ИП без образования юрлица

- Облагаются НДФЛ по ставке 13%

- Могут применять профессиональные вычеты

Доходы, подлежащие декларированию

| Гонорары за услуги | По договорам с клиентами |

| Доходы от преподавания | Лекции, семинары, консультации |

| Авторские вознаграждения | За публикации и научные работы |

Пошаговая инструкция заполнения

Подготовка документов

- Выписка из реестра адвокатов

- Договоры на оказание услуг

- Квитанции об оплате услуг клиентами

- Документы на расходы

- Справки о выплатах в адвокатскую палату

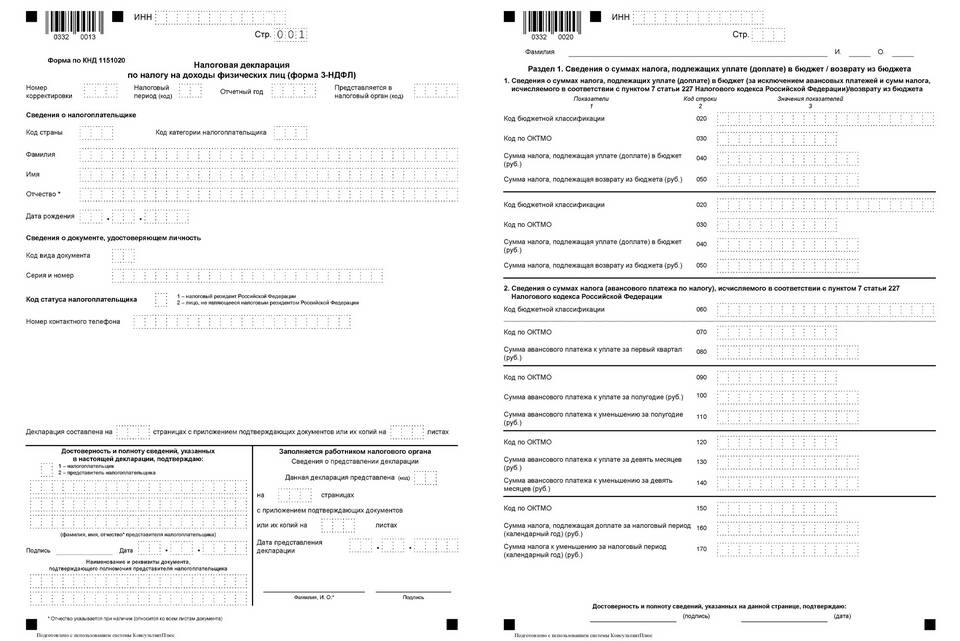

Заполнение титульного листа

| Поле | Что указать |

| Статус налогоплательщика | Индивидуальный предприниматель |

| ИНН | Указывается ИНН физического лица |

| Код ОКВЭД | 69.10 (адвокатская деятельность) |

Заполнение раздела о доходах

Приложение 1 "Доходы"

- Код дохода 4800 - доходы адвокатов

- Сумма всех полученных гонораров

- Доходы из других источников (если есть)

Профессиональные вычеты

- Фактически произведенные расходы

- Или 20% от суммы дохода

- Взносы в адвокатскую палату

- Страховые взносы (ОПС, ОМС)

Подача декларации

| Срок подачи | До 30 апреля года, следующего за отчетным |

| Способы подачи | Лично, почтой, через личный кабинет ФНС |

| Штраф за просрочку | 5% от суммы налога за каждый месяц (не более 30%) |

Рекомендации адвокатам

- Ведите детальный учет доходов и расходов

- Храните все подтверждающие документы

- Используйте профессиональное ПО для учета

- Консультируйтесь с налоговыми экспертами

Правильное заполнение декларации 3-НДФЛ позволяет адвокатам соблюсти налоговое законодательство и избежать штрафных санкций. Особое внимание следует уделить обоснованию профессиональных вычетов.