При досрочном погашении кредита заемщик сталкивается с выбором стратегии: полное погашение или частичное. Каждый вариант имеет свои преимущества и особенности, которые следует учитывать.

Содержание

Основные варианты досрочного погашения

Сравнение полного и частичного досрочного погашения

| Критерий | Полное погашение | Частичное погашение |

| Сумма выплат | Весь остаток долга | Часть основного долга |

| Экономия на процентах | Максимальная | Пропорциональная внесенной сумме |

| Гибкость | Нет дальнейших платежей | Возможность регулировать нагрузку |

Когда выбирать полное погашение

Оптимальные ситуации:

- Наличие всей необходимой суммы

- Высокая процентная ставка по кредиту

- Желание полностью избавиться от долга

- Отсутствие более выгодных инвестиционных возможностей

Преимущества частичного погашения

Плюсы поэтапного сокращения долга:

- Сохранение финансовой подушки безопасности

- Возможность досрочно погашать без штрафов

- Снижение ежемесячной платежной нагрузки

- Гибкость в управлении личным бюджетом

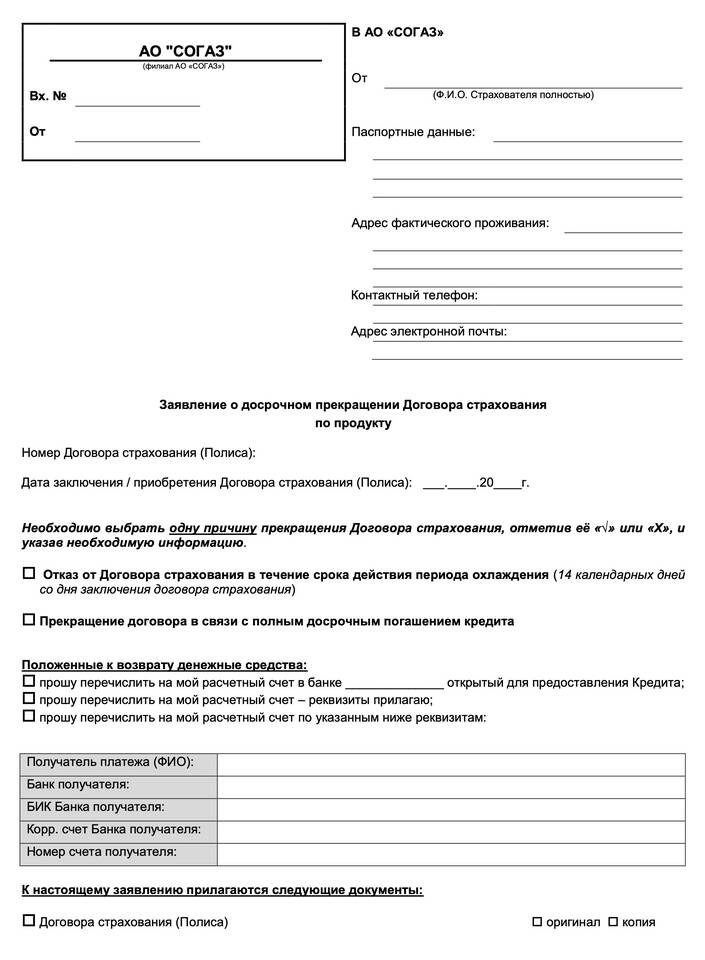

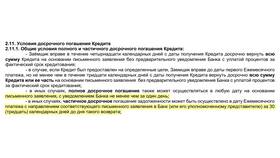

Как правильно оформить досрочное погашение

- Уведомить банк за установленный договором срок

- Уточнить остаток задолженности на дату погашения

- Проверить отсутствие комиссий

- Выбрать способ списания (сокращение срока или платежа)

- Получить подтверждение о закрытии кредита

Факторы выбора стратегии

- Размер свободных средств

- Условия кредитного договора

- Ставка по кредиту

- Наличие других финансовых обязательств

- Инвестиционные альтернативы

Рекомендации финансовых экспертов

Перед досрочным погашением кредита рекомендуется сделать расчет потенциальной экономии на процентах и сравнить ее с возможной доходностью альтернативных вложений. При высоких ставках по кредиту (свыше 10-12% годовых) досрочное погашение обычно выгоднее большинства инвестиций.