| Тип ограничения | Причина | Где фиксируется |

| Банковская блокировка | Неоднократные просрочки платежей | Внутренние системы банка |

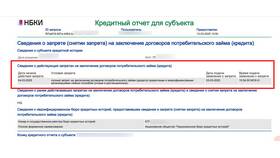

| Кредитная история | Низкий кредитный рейтинг | Бюро кредитных историй |

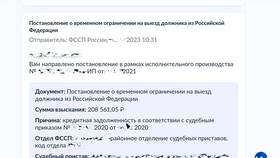

| Судебные ограничения | Неисполненные финансовые обязательства | База данных ФССП |

- Официальный сайт Национального бюро кредитных историй

- Сервис "Госуслуги" (раздел ФССП)

- Кредитные отчеты через мобильные приложения банков

- Письменные запросы в кредитные организации

- Паспортные данные

- ИНН (по желанию)

- Номера ранее оформленных кредитов

- Информация о судебных решениях (при наличии)

| Действие | Сроки |

| Полное погашение задолженности | 3-5 рабочих дней |

| Реструктуризация долга | 7-14 дней |

| Подача заявления о пересмотре | До 30 дней |

- Оформление и регулярное использование кредитной карты

- Своевременное погашение микрозаймов

- Заключение договора поручительства

- Оспаривание ошибочных данных в БКИ

- Получите актуальную кредитную историю

- Погасите все текущие задолженности

- Запросите справки о закрытии долгов

- Подайте заявления в банки и БКИ

- Начните формировать положительную платежную историю

- Контролируйте обновление данных

| Метод | Эффективность | Срок действия |

| Регулярные платежи по новым кредитам | Высокая | 6-12 месяцев |

| Использование кредитных карт | Средняя | 3-6 месяцев |

| Закрытие старых просрочек | Высокая | Немедленно |

- Оспаривание неправомерных записей в БКИ

- Обжалование судебных решений

- Ведение переговоров с кредиторами

- Подготовка документов для реструктуризации

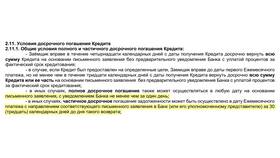

Снятие запрета на получение кредита требует комплексного подхода и последовательных действий. Начинать следует с выяснения точных причин ограничения, затем устранять каждую из них в порядке приоритета. Для поддержания положительного кредитного статуса важно соблюдать финансовую дисциплину и регулярно проверять свою кредитную историю.