Ипотека без субсидий - это стандартный ипотечный кредит, который предоставляется без участия государственных программ поддержки и льготных условий. Рассмотрим особенности такого вида ипотечного кредитования.

Содержание

Основные характеристики ипотеки без субсидий

- Полная рыночная процентная ставка

- Отсутствие государственных гарантий или компенсаций

- Финансирование исключительно за счет банковских средств

- Стандартные требования к заемщикам

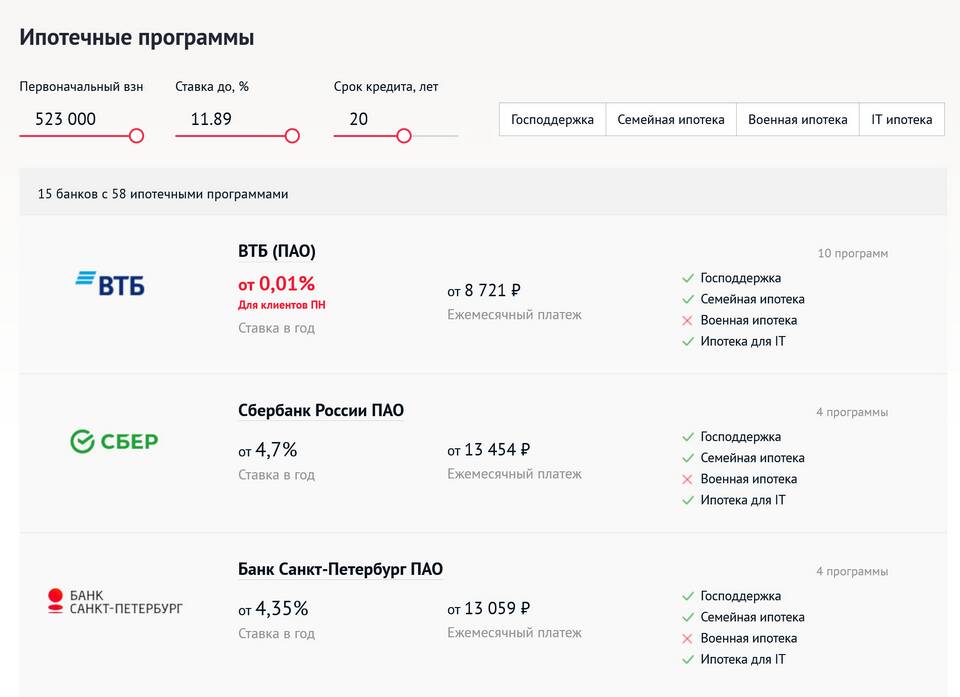

Сравнение субсидированной и несубсидированной ипотеки

| Параметр | Ипотека без субсидий | Субсидированная ипотека |

| Процентная ставка | Рыночная (от 12-15%) | Льготная (от 6-8%) |

| Участие государства | Отсутствует | Компенсация банку разницы в ставках |

| Требования к заемщику | Стандартные банковские | Дополнительные условия (возраст, доход и др.) |

| Ограничения по объекту | Любое жилье, соответствующее требованиям банка | Только первичное жилье или определенные категории |

Кому подходит ипотека без субсидий?

Такой вариант ипотечного кредитования может быть предпочтителен в следующих случаях:

- При покупке вторичного жилья (не попадающего под госпрограммы)

- Для заемщиков, не соответствующих критериям льготных программ

- При необходимости быстрого оформления без ожидания одобрения господдержки

- Для покупки коммерческой недвижимости или загородного дома

Преимущества ипотеки без субсидий

- Более широкий выбор объектов недвижимости

- Отсутствие ограничений по возрасту и семейному положению

- Возможность оформления на юридическое лицо

- Меньший пакет документов в некоторых случаях

Недостатки

- Более высокая процентная ставка

- Увеличенная сумма переплаты за весь срок кредита

- Часто требуется больший первоначальный взнос

Как получить ипотеку без субсидий?

Процесс оформления включает стандартные этапы:

- Выбор банка и программы кредитования

- Подача заявки и пакета документов

- Оценка недвижимости банком

- Оформление договора купли-продажи и ипотеки

- Регистрация сделки в Росреестре

На что обратить внимание при выборе?

| Фактор | Рекомендации |

| Процентная ставка | Сравнить предложения нескольких банков |

| Срок кредита | Оптимально 15-20 лет для баланса платежей и переплаты |

| Первоначальный взнос | Чем больше, тем ниже ставка и переплата |

| Дополнительные комиссии | Уточнить все скрытые платежи |

Ипотека без субсидий остается основным инструментом приобретения жилья для многих категорий заемщиков, несмотря на более жесткие финансовые условия по сравнению с льготными программами.