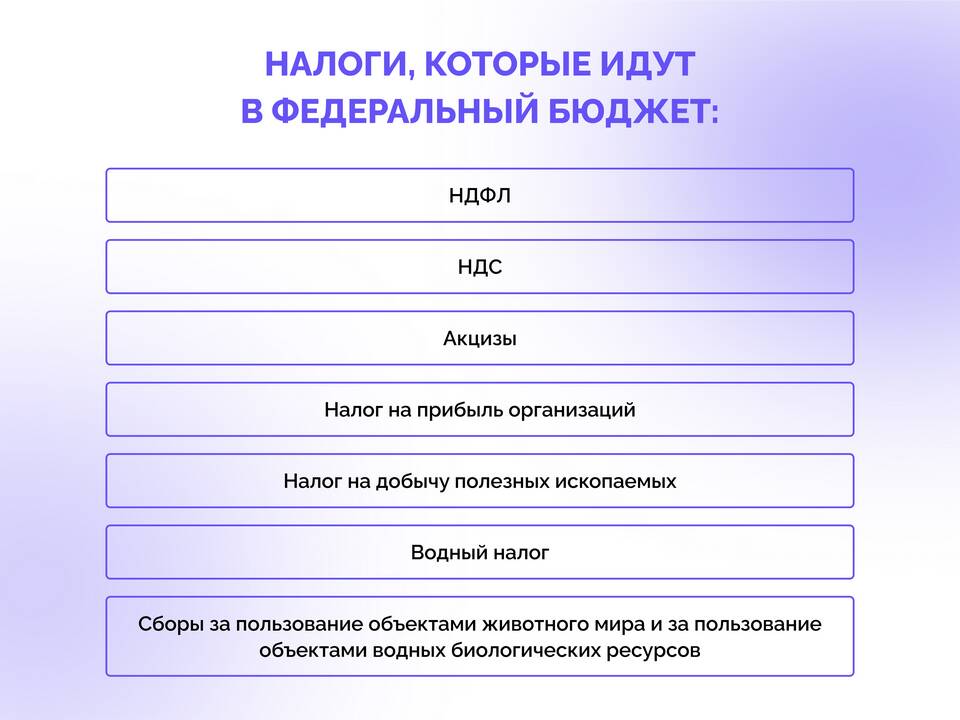

Водный налог - это федеральный налог, взимаемый за пользование водными объектами на территории России. Объектом налогообложения являются конкретные виды водопользования, подлежащие лицензированию.

Содержание

Основные объекты водного налога

- Забор воды из водных объектов

- Использование акватории водных объектов

- Использование водных объектов без забора воды для гидроэнергетики

- Использование водных объектов для сплава древесины

Характеристика объектов налогообложения

| Объект | Описание |

| Забор воды | Изъятие воды из поверхностных или подземных источников |

| Использование акватории | Размещение плавучих средств, коммуникаций и других объектов |

| Гидроэнергетика | Производство электроэнергии без забора воды |

Что не признается объектом водного налога

- Забор воды для ликвидации стихийных бедствий

- Использование водных объектов для судоходства

- Забор воды для санитарных попусков

- Использование акватории для рыболовства

- Забор воды для орошения сельхозземель

Налоговые ставки по видам водопользования

| Вид использования | Ставка (руб. за единицу) |

| Забор воды (за 1 тыс. м³) | От 258 до 576 руб. |

| Акватория (за 1 км² в год) | От 30,6 до 33,9 тыс. руб. |

| Гидроэнергетика (за 1 тыс. кВт·ч) | От 8,8 до 13,7 руб. |

Плательщики водного налога

- Юридические лица

- Индивидуальные предприниматели

- Физические лица, осуществляющие специальное водопользование

- Организации, использующие водные объекты на основании лицензии

Объект водного налога определяется видом и целью использования водных ресурсов. Налог уплачивается ежеквартально до 20-го числа месяца, следующего за отчетным периодом, по месту нахождения водного объекта.