- Работодатели - за своих сотрудников

- Индивидуальные предприниматели - за себя

- Самозанятые граждане - на добровольной основе

- Физические лица - через добровольные взносы

| Категория плательщика | Ставка |

| Работодатели (за работников) | 22% от фонда оплаты труда |

| ИП за себя (доход до 300 тыс. руб.) | 36 723 руб. фиксированно |

| ИП за себя (доход свыше 300 тыс. руб.) | 36 723 руб. + 1% от суммы превышения |

- Расчет суммы взносов за месяц

- Формирование платежного поручения

- Уплата до 15-го числа следующего месяца

- Отчетность в ФНС и ПФР

- Отражение взносов на индивидуальных лицевых счетах

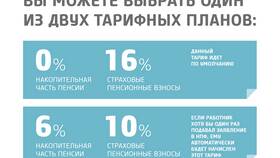

| Часть отчисления | Назначение | Процент |

| Солидарная часть | Финансирование фиксированной выплаты | 6% |

| Индивидуальная часть | Формирование страховой пенсии | 16% |

- Безналичный расчет через банк

- Через онлайн-банкинг по реквизитам ПФР

- Через личный кабинет на сайте ФНС

- В кассе банка по квитанции

- Проверка отчислений через личный кабинет на сайте ПФР

- Получение ежегодных уведомлений о состоянии счета

- Мониторинг корректности данных в трудовой книжке

- Проверка отчетов работодателя (форма СЗВ-М, СЗВ-СТАЖ)

- Штраф 20% от неуплаченной суммы

- Пени за каждый день просрочки

- Ограничение выезда за границу для ИП

- Принудительное взыскание через суд

| Программа | Условия | Льготы |

| Софинансирование | Минимальный взнос 2 000 руб. в год | Государственное софинансирование |

| НПО | Любая сумма по выбору | Налоговый вычет |

Пенсионные отчисления являются обязательными для работодателей и ИП, формируя будущие пенсионные права граждан. Контроль за правильностью и своевременностью уплаты взносов позволяет обеспечить достойный уровень пенсионного обеспечения.