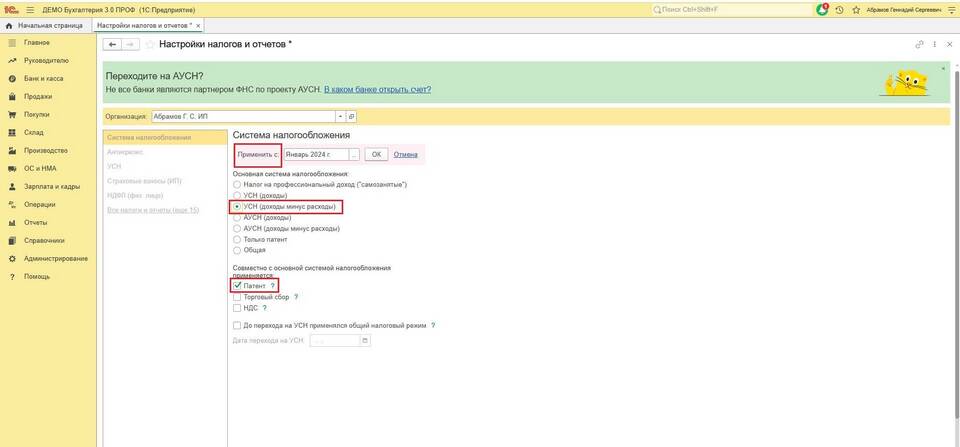

УСН "Доходы минус расходы" - это один из вариантов упрощенной системы налогообложения, при котором налоговая база определяется как разница между полученными доходами и произведенными расходами. Этот налоговый режим предусмотрен главой 26.2 Налогового кодекса РФ.

Содержание

Основные характеристики УСН "Доходы минус расходы"

| Параметр | Значение |

| Налоговая ставка | От 5% до 15% (зависит от региона) |

| Налоговая база | Доходы минус подтвержденные расходы |

| Отчетный период | Квартал |

| Налоговый период | Календарный год |

| Минимальный налог | 1% от доходов, если расчетный налог меньше |

Какие расходы можно учитывать

- Затраты на приобретение основных средств

- Расходы на сырье и материалы

- Заработная плата сотрудников

- Обязательные страховые взносы

- Арендные платежи

- Коммунальные расходы

- Услуги сторонних организаций

Требования к учету расходов

- Расходы должны быть экономически обоснованы

- Подтверждены первичными документами

- Оплачены и фактически произведены

- Направлены на получение дохода

- Включены в закрытый перечень ст. 346.16 НК РФ

Сравнение с УСН "Доходы"

| Критерий | УСН "Доходы минус расходы" | УСН "Доходы" |

| Налоговая ставка | 5-15% | 1-6% |

| Налоговая база | Разница между доходами и расходами | Все полученные доходы |

| Учет расходов | Обязателен | Не требуется |

| Минимальный налог | 1% от доходов | Не предусмотрен |

Кому выгодно применять УСН "Доходы минус расходы"

- Компаниям с высокой долей материальных затрат

- Организациям с сезонными колебаниями доходов

- Бизнесу с большими расходами на аренду и оборудование

- Предприятиям, работающим с отсрочкой платежа

- Компаниям с рентабельностью ниже 60-65%

Порядок перехода на УСН "Доходы минус расходы"

- Подача уведомления в налоговую при регистрации или до 31 декабря

- Выбор объекта налогообложения в заявлении

- Соблюдение лимитов по доходам и численности

- Начало применения с нового налогового периода

- Возможность изменения объекта раз в год

УСН "Доходы минус расходы" представляет собой удобный налоговый режим для предприятий со значительными производственными и коммерческими затратами. Правильный учет расходов и грамотное планирование налоговой нагрузки позволяют существенно снизить фискальное бремя при соблюдении всех требований законодательства.